Рейтинг «Банки Москвы»: Ищем лучшую дебетовую карту

Дебетовая карта – это действительно очень удобный платежный инструмент, которым, к тому же, можно эффективно управлять на расстоянии. Его основное отличие от кредитки заключается в том, что на дебетовой карте, как правило, хранятся собственные, а не заемные средства.

Некоторые банки «подвязывают» к дебетовой карте дополнительные функции, например, возможность «уйти в минус» или получить процент за хранение средств на счете.

Дебетовую карту еще называют «расчетной» или «зарплатной». Чаще всего ее используют в качестве электронного кошелька, куда поступают доходы владельца. Расчетная карта международного образца позволяет совершать покупки за границей и в Интернете, напрямую оплачивать товары и услуги (например, мобильную связь) и снимать наличные в банкоматах без комиссий.

Как составлялся этот рейтинг?

В нашем рейтинге мы сравнили предложения по дебетовым картам от крупнейших российских банков в трех категориях: «классика», «золото» и «платина».

В рейтинг вошли 18 банков, обозначенные Центробанком как системозначимые, а также другие кредитные организации, которые активно продвигают свои карточные продукты.

В обзор не попали специальные и кобрендинговые программы (формата «VISA — Аэрофлот»), социальные и электронные карты, а также зарплатные или корпоративные продукты. Мы рассматривали лишь стандартные дебетовые карты платежных систем VISA и MasterCard, доступные клиенту «с улицы».

Вошедшие в обзор карты оценивались по нескольким параметрам:

— стоимость выдачи и обслуживания;

— размер комиссии за обналичивание в «чужих» банкоматах;

— возможность получения процентов на остаток средств.

Экономим на годовом обслуживании

Изначально, при анализе данных было видно,что минимальную стоимость обслуживания по своим дебетовым картам предлагает Альфа-Банк и Росбанк.

Однако не все так просто, как кажется на первый взгляд. И в том, и в другом банке дебетовую карточку нельзя оформить как индивидуальный банковский продукт — она выдается лишь «в нагрузку» к одному из пакетов услуг.

Например, в Альфа-Банке для получения дебетовой карты VISA Classic или MasterCard Standard клиенту придется «подписаться» на пакет услуг «Базовый». Он позволяет оформить до четырех банковских карт (в том числе, и дебетовых), создать накопительный счет «Мой сейф» в рублях, долларах США или евро и управлять своими деньгами дистанционно через мобильный или интернет-банк.

Все это удовольствие обойдется клиенту в 708 рублей в год или 59 рублей в месяц. «Чистая» же стоимость дебетовой карты с чипом составит 89 рублей, а выпуск и ежегодное обслуживание карты с магнитной полосой вообще не будет стоить ни копейки.

Некоторые банки прибегают к другой хитрости – они отдельно тарифицируют первый год обслуживания. Например, в ЮниКредит Банке за первый год обслуживания классической карты придется заплатить 700 рублей, а за каждый последующий – уже 500 рублей.

Таким образом, получается, что самое дешевое и «честное» годовое обслуживание классической дебетовой карты предлагает банк УРАЛСИБ – 300 рублей или 10 долларов США/евро. В среднем же дебетовая карточка классического формата обходится ее владельцу в 600-700 рублей ежегодно.

Самые доступные «золотые» карты предлагает тот же УРАЛСИБ (2 100 рублей в год) и Газпромбанк (2 400 рублей). Правда, в отличие от своего конкурента, Газпромбанк повышает плату за обслуживание карты до 4 500 рублей уже со второго года ее использования. Обычно же пользование «золотой» карточкой «выливается» в 2 500-3 000 рублей ежегодно.

Наиболее доступную стоимость «платиновой» дебетовой карты мы нашли в МОСКОВСКОМ КРЕДИТНОМ БАНКе. Год обслуживания VISA Platinum или MasterCard Platinum в этом банке оценивается в 4 500 рублей или 150 долларов США/евро. В среднем же обладателям «платиновой» карты придется заплатить за статус от 6 000 до 10 000 рублей в год.

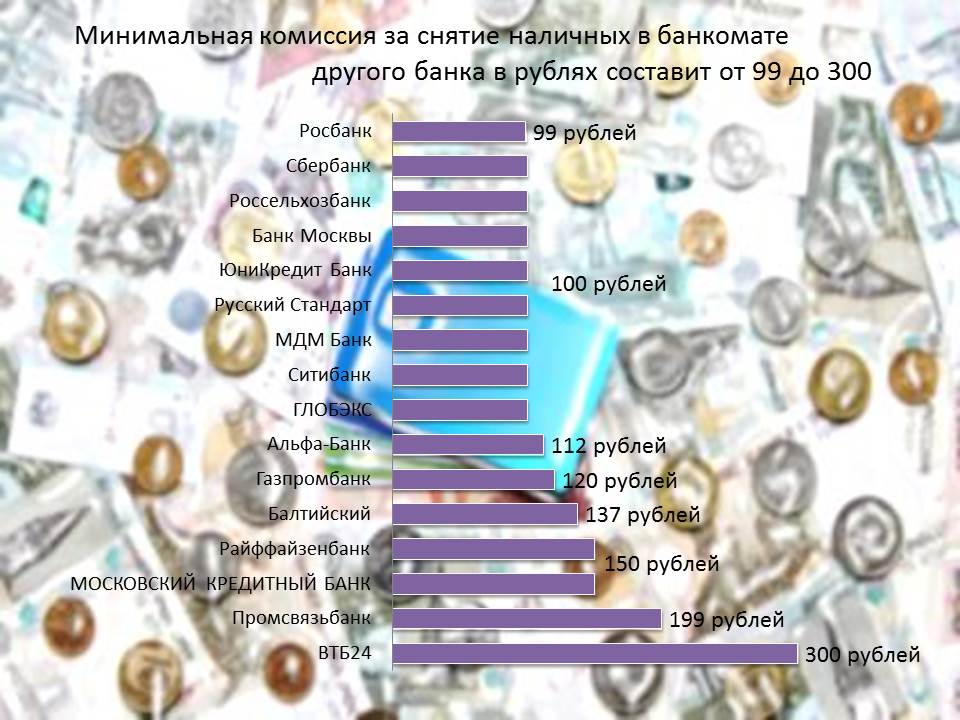

Снимаем деньги в «чужом» банкомате

При анализе соответствующего столбца таблицы в глаза бросается следующее: комиссия за снятие наличных в банкоматах сторонних банков вообще не зависит от типа карты. Владельцы и скромной «классики», и статусного «золота», и престижной «платины» должны платить за вывод средств один и тот же процент.

Чаще всего банки указывают цифру 1% от суммы снятия. В нашем обзоре только в двух банках за снятие наличных в сторонних банкоматах придется заплатить больше: 1,5% от суммы снятия по дебетовым картам банка «Балтийский» и 1,2% по «классике» Росбанка.

Минимальная же комиссия в рублях варьируется в диапазоне от 99 рублей до 300 рублей. И опять-таки размер минимальной комиссии не зависит от класса карты. Разве что Альфа-Банк разделяет по этому критерию классические и премиальные карты (112 рублей и 99 рублей соответственно).

К слову, из общего ряда конкурентов выбивается Райффайзенбанк. За обналичивание средств с его карты в «чужих» банкоматах придется заплатить 0,5% от суммы снятия плюс 150 рублей или 5 долларов США/евро.

Зарабатываем на процентах

На удивление мало банков предлагает владельцам своих дебетовых карт дополнительный доход в виде начисленных процентов на остаток средств по счету.

Самым «щедрым» в этом отношении оказался МОСКОВСКИЙ КРЕДИТНЫЙ БАНК, который готов начислять до 10,25% на остаток по платиновым картам.

Банк «Русский Стандарт»

Его дебетовые карты дают возможность заработать до 10% годовых без оформления банковского вклада. Правда, для того, чтобы получить этот дополнительный доход, нужно достаточно активно пользоваться картой, а также постоянно держать на счету приличные суммы.

К слову, в банке «Русский Стандарт» по картам формата Gold и Platinum дополнительно предусмотрен еще и cashback: на счет карты ежемесячно возвращается от 1% до 10% общей стоимости покупок.

Сбербанк России

Сбербанк предлагает своим клиентам удивительное разнообразие дебетовых карт. Кроме базового набора банк может похвастаться и всевозможной «экзотикой».

Линейка дебетовых карт Сбербанка включает в себя и продукты для юной аудитории («Молодежные карты»), и предложения для самых нетерпеливых клиентов (карты мгновенной выдачи), и специальные варианты для интернет-пользователей (электронные и виртуальные карты).

Отдельно стоит упомянуть комбрендинговые варианты («Аэрофлот» и МТС), благотворительные («Подари жизнь»), социальные и предоплаченные карты.

А вот базовый карточный набор Сбербанка («классика», «золото» и «платина») практически ничем не выделяется на фоне конкурентов.

Карты выдаются в одной из двух платежных систем – VISA либо MasterCard. Стоимость годового обслуживания находится на среднем рыночном уровне (или даже чуть выше). Комиссия за снятие наличных в «чужих» банкоматах – все тот же 1% от суммы снятия, но не менее 100 рублей. Проценты на остаток не выплачиваются, овердрафт не предусмотрен.

В общем, ничего экстраординарного или хотя бы «расширенного». Дебетовые карты Сбербанка снабжены лишь базовым функционалом для соответствующей категории карточных продуктов.

Скажем, открыть «классику» в Сбербанке можно в одной из трех валют: российские рубли, доллары США или евро. Карты защищены электронным чипом, их можно выпустить в рамках зарплатного проекта.

Естественно, к VISA Classic либо MasterCard Standard «подвязывается» стандартный набор функций и возможностей:

— участие в программе скидок и привилегий от платежных систем;

— экстренная выдача наличных за рубежом;

— подключение к удаленным сервисам «Мобильный банк» и «Сбербанк ОнЛ@йн»;

— привязка карты к электронным кошелькам (например, Яндекс.Деньги);

— технология 3D-Secure для осуществления онлайн-операций в защищенном режиме.

«От себя» Сбербанка добавил лишь бонусную программу «Спасибо от Сбербанка» и опцию «Автоплатеж» (например, для оплаты мобильной связи или услуг ЖКХ). Да, и еще снимать наличные в его дочерних банках за границей можно без комиссии.

Скажем прямо, для крупнейшего российского банка не густо…

То же самое можно сказать о «золотых» и «платиновых» карточках. Премиальные карты предусматривают лишь стандартный функционал, определенный той или иной платежной системой.

Все интересные «фишки» и дополнительные возможности Сбербанк просто «разбросал» по другим, более специфическим карточным продуктам.

ВТБ24

Линейка дебетовых карт от банка ВТБ24 выглядит гораздо скромнее. Клиентам предлагается всего пять вариантов: «классика» и «золото», то же самое в мультивалютном формате и специальный пакет из двух виртуальных карт «Все онлайн».

Чем отличаются карточки ВТБ24 от «себе подобных»?

Во-первых, они представляют собой гибрид дебетовой и кредитной карт. При желании, держатель классической карточки может «уйти в минус» на сумму до 300 000 рублей при документальном подтверждении дохода.

Во-вторых, к дебетовой карте ВТБ24 можно подключить одну или несколько страховых программ: «Защита бюджета», «Защита кредита» либо «Защита карты». Страховка оформляется по желанию владельца карты, а взносы автоматически списываются со счета.

В-третьих, открыв одну дебетовую карту ВТБ24, еще пять дополнительных карт клиент может оформить на себя или близких.

И, наконец, владелец карты может принять участие в специальной дисконтной программе от партнеров банка и экономить до 40% на своих покупках.

«Золотая» карта ВТБ24 отличается от «классической» лишь размером разрешенного кредитного лимита (до 600 000 рублей) и наличием специальных предложений и скидок от международных платежных систем.

К слову, в нашем обзоре именно по картам ВТБ24 была зафиксирована самая высокая минимальная комиссия за снятие наличных в «чужом» банкомате – 300 рублей.

И еще одна особенность карт ВТБ24: оформить «классику» и «золото» в этом банке можно только в национальной валюте. Для долларов США и евро придется открывать что-нибудь «мультивалютное».

На что обратить внимание?

Стоимость обслуживания

Многие банки принципиально не указывают полную стоимость обслуживания на своем сайте или в рекламной брошюре, маскируя эту цифру десятками сравнительно честных позиций.

Например:

— предлагают оформить целый пакет услуг вместо того, чтобы выдать дебетовую карту отдельно и за меньшую плату;

— взимают минимальную плату за первый год обслуживания, повышая ее на 50-100% за каждый последующий;

— «забывают упомянуть», что куча мелких сервисов предоставляется владельцу карты на платной основе, без включения этих затрат в стоимость годового обслуживания.

Удобство в использовании

Этот параметр подразумевает и количество банкоматов в родном городе (и за его пределами), и скорость реагирования операторов на вопросы в чате, и частоту сбоев при переводе средств в дистанционном режиме, и многое-многое другое.

Чтобы заранее оценить подобные «мелочи» (которые, к слову, могут изрядно помотать нервы будущему владельцу карты), достаточно лишь выделить пару часов на изучение отзывов о том или ином банке в Сети.

Дополнительные «фишки»

Здесь уже ориентируйтесь на то, что представляет интерес конкретно для вас.

Скажем, если вы часто путешествуете, дебетовые кобрендинговые карты авиакомпаний позволят существенно экономить на перелетах. Любители шоппинга оценят «подарочные» карты, орбеспечивающие бонусы и скидки. А тем, кто привык считать каждую копейку, стоит присмотреться к картам с начислением процентов на остаток средств.

Ну, и, пожалуй, самое главное. Дебетовая карта на то и дебетовая, чтобы пользоваться только собственными деньгами. Если же вы боитесь случайно «уйти в минус», то обязательно выбирайте карту с отключенным овердрафтом.

Валентина Малиновская, специально для Банки Москвы

10 июля 2014

Похожие статьи :