Рейтинг «Банки Москвы»: Самые выгодные вклады в «системно значимых» банках

Вклады для физических лиц – классическая услуга, предлагаемая практически всеми банками. Как из многообразия предложений выбрать наиболее подходящий для вас? В помощь для принятия решения мы решили обобщить и упорядочить депозиты так называемых «системно значимых» банков.

Какие банки вошли в рейтинг

Как мы уже отметили, наш первый рейтинг начинается с вкладов, предлагаемых банками, которые в прессе часто называют системно значимыми. Что это за категория?

Главный банковский надзорный орган – Центральный банк РФ (ЦБ) – неоднократно упоминал, что существует перечень кредитно-финансовых организаций, которые он относит к системно значимым. Но регулятор не спешит официально опубликовывать этот список, видимо, опасаясь спровоцировать отток вкладов из банков, которые не попали в него.

Единственное, что известно, так это то, что за такими банками будет установлен более пристальный контроль со стороны ЦБ. Будет ли означать, что больше – это лучше? Будут ли вкладчики таких банков спать спокойнее? Сейчас однозначно сказать невозможно, так как официального документа по этому вопросу нет. В то же время некоторые эксперты банковского рынка высказывают осторожное мнение, что «вхождение любого банка в число системно значимых не означает, что ЦБ не сможет отозвать у него лицензию» — видимо это больше политические ремарки, чтобы не провоцировать лишний раз желание вкладчиков необоснованно переложить сбережения из одного банка в другой.

Таким образом, в рейтинг мы включили следующие банки: Сбербанк, ВТБ24, Газпромбанк, Россельхозбанк, Банк Москвы, Альфа-Банк, Райффайзенбанк, Промсвязьбанк, НОМОС-БАНК, ЮниКредит Банк, Росбанк, Русский Стандарт и УРАЛСИБ.

Что касается вкладов и уверенности граждан за свои сбережения, то в рамках действующего законодательства вкладчики всех банков, имеющих лицензию на привлечение вкладов населения, а также включенных в систему страхования вкладов – имеют одинаковую защиту со стороны государства в случае банкротства или отзыва лицензии у кредитного учреждения.

Как узнать, включен ли банк в систему страхования вкладов? Очень просто. Во-первых, в офисе такого банка обязательно висит копия свидетельства. Во-вторых, вы всегда можете зайти на официальный сайт Агентства по страхованию вкладов (АСВ) и проверить: является ли выбранный вами банк участником системы.

Какие вклады включены в рейтинг

Мы составили рейтинг по рублевым и валютным вкладам, которые открываются в офисе банка только в одной валюте. То есть в рейтинг не попали мультивалютные вклады (когда вкладчик может перекладывать сбережения из одной валюты в другую) и депозиты, открываемые только через банкомат или другие системы удаленного доступа (интернет-банк, теле-банк и так далее).

Аналогично в рейтинг не попали вклады, которые открываются только ограниченному кругу лиц: участникам зарплатных проектов и пенсионерам. То есть в рейтинг включены только общедоступные продукты, в том числе и по минимальной сумме (по этой же причине вклады с минимальной суммой от 1 000 000 рублей оставлены для отдельного рейтинга).

Также в рейтинг не попали комбинированные сберегательные продукты, когда одновременно с открытием вклада открываются специальные счета в паевых фондах, либо применяются другие инвестиционные продукты.

Не взяли мы в рейтинг и полезные накопительные продукты, предлагаемые некоторыми банками по той причине, что по сути они представляют вклады до востребования (то есть по ним возможно без ограничений и снимать, и класть деньги без потери ставки), но с несколько повышенной ставкой, однако ощутимо более низкой именно в сравнении со срочными вкладами.

Как мы составляли рейтинг

Рублевые вклады мы разделили на два типа вкладных продуктов.

Первая группа – назовем ее «срочные вклады» — это депозитные продукты, по которым не предусмотрено частичное снятие, только полное досрочное расторжение. Как правило, при этом вкладчик что называется «теряет проценты». На самом деле это не совсем так. Как минимум, проценты начисляются по ставке «До востребования» (около 0,1% годовых). Как максимум, у некоторых банков при досрочном расторжении предусмотрена щадящая шкала ставок, когда проценты все-таки начисляются не по ставке «До востребования», но и не по полной ставке, предусмотренной договором (таким образом, вкладчики стимулируются хранить сбережения весь срок и досрочно не расторгать договор).

Единственная разница по таким вкладам – периодичность начисления и капитализации процентов. Что это означает? В самом простом случае все причитающиеся вам по депозиту проценты выплачиваются в конце срока действия договора. По некоторым вкладам проценты начисляются, например, ежемесячно и причисляются к основной сумме депозита. Соответственно, в следующий расчетный период проценты уже будут начисляться не на первоначальную сумму вклада, а плюсом на уже полученные проценты. То есть, по сути, проценты на проценты. Естественно, что итоговая (эффективная) доходность такого депозита будет выше, чем задекларированная номинальная ставка.

Тем не менее, рэнкинг вкладов по привлекательности мы сделали по номинальной ставке, так как эффективная ставка зависит от многих параметров.

В данную категорию вкладов мы взяли депозиты с капитализацией процентов хотя бы раз в три месяца.

Непосредственно рэнкинговые таблицы мы разделили еще на два подтипа: вклады по сумме до 700 000 рублей и более. Почему именно 700 000 рублей? Потому что в рамках действующей системы страхования вкладов в случае банкротства банка или отзыва у него лицензии вкладчик гарантировано получит от Агентства по страхованию вкладов основную сумму вклада, но не более 700 000 рублей. Суммы, превышающие эту цифру, могут быть получены только в рамках банкротства банка. Правда, уже несколько лет обсуждается вопрос о том, чтобы увеличить этот лимит до 1 000 000 рублей, но пока изменения в закон не внесены, риски невозврата сбережений свыше 700 000 рублей – на усмотрение вкладчика.

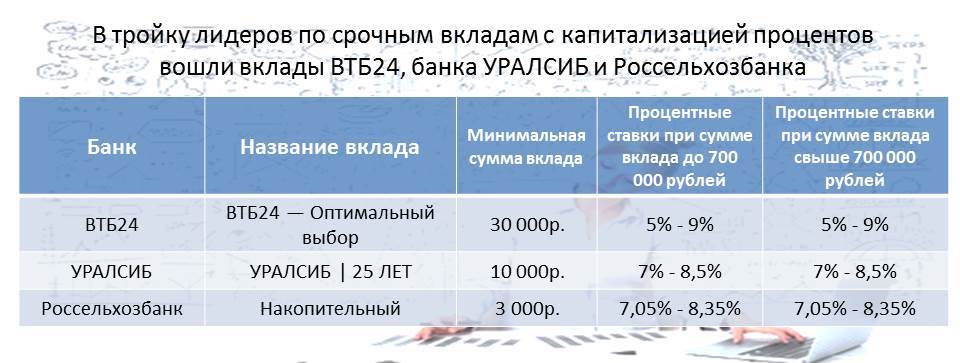

Вклады без возможности снятия средств

Первое место занял банк ВТБ24 с вкладом «ВТБ24 — Оптимальный выбор». Минимальная сумма вклада – 30 000 рублей, максимальный срок – 545 дней (срок накопления вкладчик выбирает сам с точностью до дня). Первые 180 дней действует процентная ставка 9% годовых независимо от суммы вклада. Потом – 5% годовых. По вашему желанию проценты начисляются ежемесячно, ежеквартально или в конце срока. Аналогично, вы можете выбрать – капитализировать проценты по вкладу или перечислять их на отдельный счет (чтобы иметь возможность снимать сумму дохода). Примечательной «фишкой» вклада являются особые условия досрочного расторжения: если с момента открытия вклада прошло более 180 дней, то при досрочном расторжении будет применяться не ставка «До востребования», как это обычно принято, а 0,6% от ставки, действующей на момент расторжения договора. В течение всего срока договора депозит можно пополнять. Минимальная сумма пополнения составляет 1 000 рублей.

На втором месте – банк УРАЛСИБ с продуктом «Вклад «УРАЛСИБ | 25 ЛЕТ»». Депозит можно открыть на четкий срок: 91, 181 или 367 дней. Минимальная сумма вклада – 10 000 рублей. Процентная ставка также не зависит от суммы вклада и составляет 7% годовых на срок 91 день, 8% — на 181 день, 8,5% — на 367 дней. Проценты начисляются ежедневно и по вашему усмотрению могут либо капитализироваться, либо перечисляться на отдельный счет. Пополнять вклад можно в течение всего срока, однако есть разница: если пополнять через отделения банка, то минимальная сумма должна составлять 5 000 рублей, а через системы удаленного доступа ограничений нет. При досрочном расторжении, увы, все начисленные и накопленные проценты пересчитываются по ставке «До востребования».

На третьем месте – Россельхозбанк с вкладом «Накопительный». Минимальная сумма депозита составляет 3 000 рублей, а максимальная ограничена 1 500 000 рублей. Процентная ставка при открытии в офисе банка составит 6,1-7,5 процентов годовых в зависимости от суммы и срока вклада. При этом если вы откроете вклад через банкомат или «Интернет-офис» банка, то ставка увеличивается на 0,2 процентных пункта.

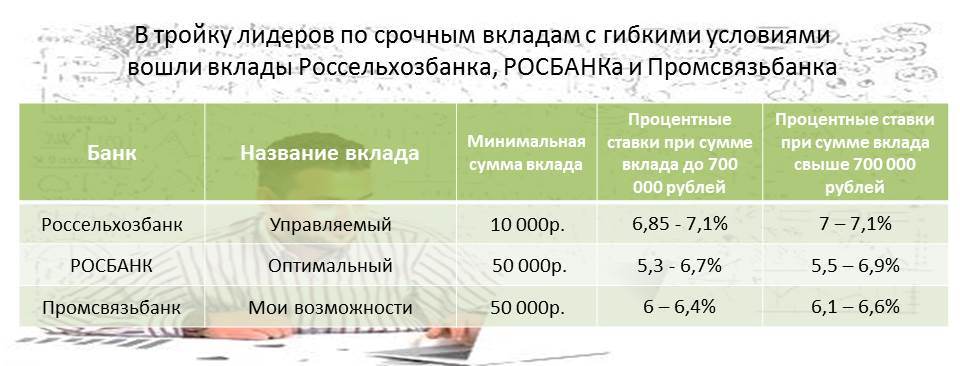

Вклады с возможностью пополнения и частичного снятия

Вторая категория – назовем ее удобные вклады. Почему удобные? Потому что по этим продуктам предусмотрена возможность частичного снятия средств. То есть при таком способе накоплений у вас есть возможность и пополнить вклад (когда появляются временно свободные денежные средства), и снять часть вклада без потери процентов.

Аналогично предыдущему рэнкингу вклады были разделены по сумме: до 700 000 рублей и более.

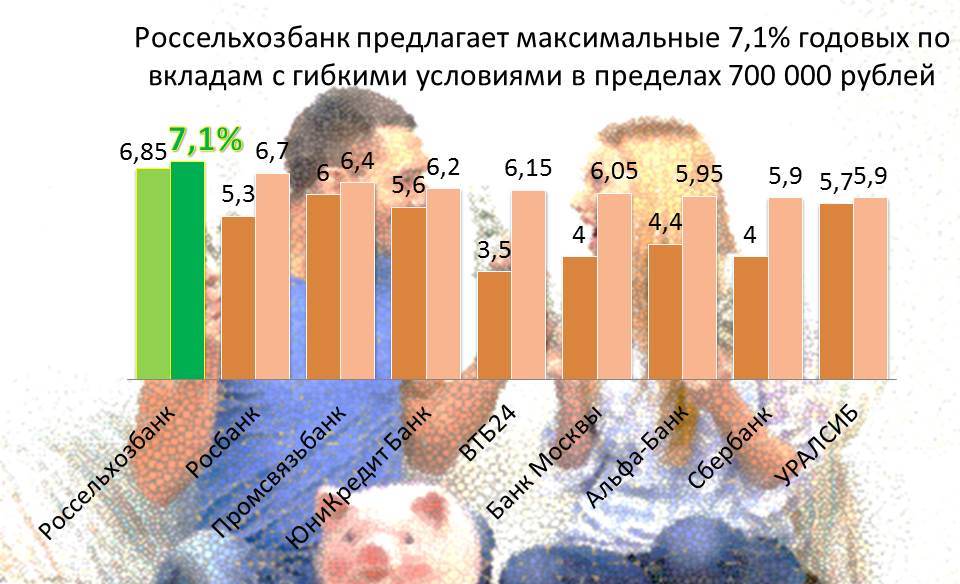

Первое место занял Россельхозбанк с вкладом «Управляемый». Депозит открывается на конкретный срок (180, 270, 365, 540 или 730 дней). Управлять вкладом можно в пределах неснижаемого остатка, который определяется на момент заключения договора – минимум 10 000 рублей (то есть снимать сколько хочется, но чтобы на вкладе оставалось не меньше заранее оговоренной суммы). Процентная ставка зависит от срока и суммы вклада и варьируется в диапазоне 6,35-6,7 процентов годовых. Накопленные проценты можно перечислять на счет или капитализировать. Пополнение допускается, но в сумме не менее 10 000 рублей.

На втором месте находится Росбанк с вкладом «Оптимальный». Депозит открывается на срок 3-24 месяцев причем не только в офисе банка, но и в системе «Интернет-банк» (правда никаких бонусов за это не предусмотрено). Процентная ставка зависит от срока размещения средств и минимального неснижаемого остатка (от 50 000 рублей) и составляет 5,3-6,9 процентов годовых. Проценты начисляются ежемесячно и выплачиваются через отдельный счет. Пополнение вклада возможно без каких-либо ограничений.

Третье место у Промсвязьбанка – его вклад «Мои возможности» можно открыть и в офисе банка, и в системе интернет-банка (за это ставка по вкладу будет на 0,3% больше). Минимальная сумма депозита составляет 50 000 рублей, а процентная ставка зависит и от суммы вклада, и от срока – 6-6,6 процентов годовых.

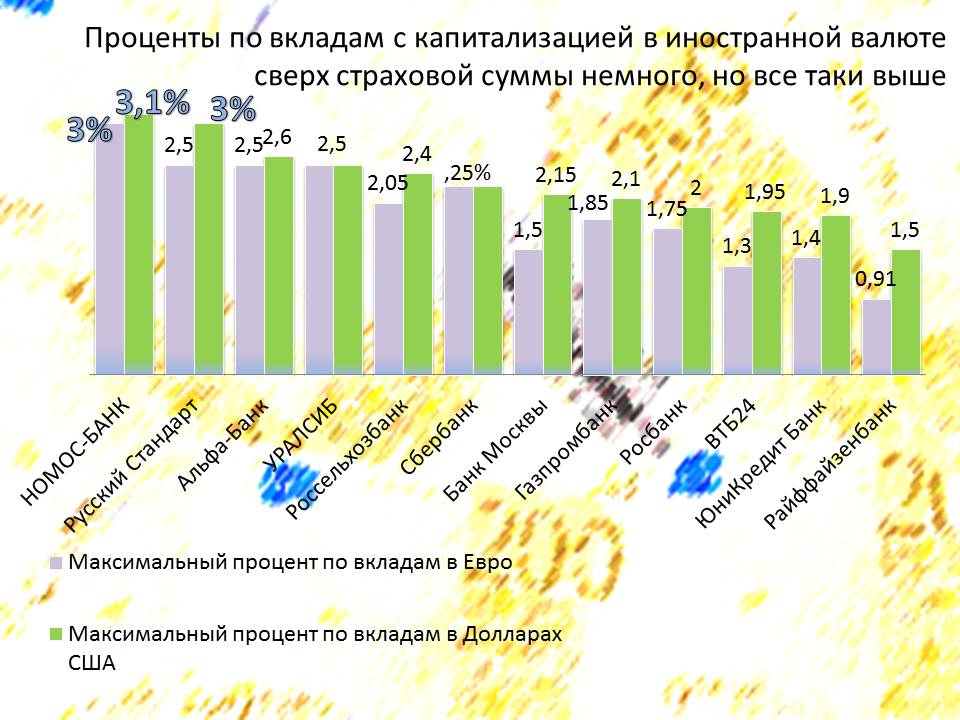

Валютные срочные вклады с капитализацией

Валютные вклады в нашем рэнкинге мы решили объединить в один (и доллары США, и евро), причем рассматриваем только срочные вклады (без возможности частичного снятия в течение срока действия договора).

Первое место в нашем рейтинге занял банк «Русский Стандарт» с долларовым вкладом «Рантье». Депозит открывается в сумме от 1 000 долларов США на срок 180, 360, 540 или 720 дней. Процентная ставка зависит от суммы и срока размещения: минимальная ставка на срок 180 дней – 2% годовых, максимальная – при сумме свыше 10 000 долларов США и сроке 720 дней – 3% годовых.

Вклад можно пополнять в течение всего срока действия договора. Начисляемые проценты по вашему усмотрению могут ежемесячно или ежеквартально капитализироваться, а можно сразу получать их на отдельный счет.

Что примечательно, открыть вклад можно как в отделении, так и в интернет-банке. Правда, на ставке это никак не скажется, зато открыть депозит можно в меньшей сумме – от 300 долларов США, а «переход» на повышенную ставку происходит не с 10 000 долларов США, а с 3 000.

Аналогичный вклад в евро – на шестом месте нашего рейтинга: также при сумме вклада от 1 000 евро в отделении банка и 300 – в интернет-банке, ставка составляет 1,5-2,5 процентов годовых (на 0,5% меньше).

На втором и третьем местах – НОМОС-БАНК с вкладами «НОМОС-МАКСИМАЛЬНЫЙ» в долларах США и евро. Долларовый вклад открывается в сумме от 400 долларов США, евровый – от 400 евро. Депозит открывается на конкретный срок: 3 или 6 месяцев, один или два года. Процентная ставка зависит от срока и суммы: чем больше, тем выше ставка. По долларовому вкладу ставка варьируется в диапазоне 1,6-2,9 процентов годовых, по вкладу в евро – 1,5-2,8 процентов годовых.

Пополнять вклады в течение срока действия, увы, не допускается, также, как и частично снимать. Начисляемые проценты ежемесячно можно капитализировать либо сразу получать на отдельный счет. Открыть депозит можно и в отделении, и в интернет-банке, но без особых преференций.

Четвертое и пятое места заняли валютные вклады банка УРАЛСИБ: «УРАЛСИБ | 25 ЛЕТ» в долларах США и евро. Минимальная сумма вклада – 300 долларов США или евро. Вклад открывается на 91, 181 или 367 дней. Процентная ставка в долларах составляет 1,5%, 2,2% , 2,5% годовых (в соответствии с указанными сроками), по вкладам в евро – 1,3%, 2,0%, 2,5%. При этом размер депозита не имеет значения. Проценты по вкладу начисляются и капитализируются во вклад ежедневно или, по вашему выбору, могут быть сразу переведены на отдельный счет.

Вклад можно пополнять в течение всего срока действия договора, причем через офис банка минимальная сумма пополнения составляет 150 долларов США или евро, тогда как через интернет-банк можно ограничений по сумме нет.

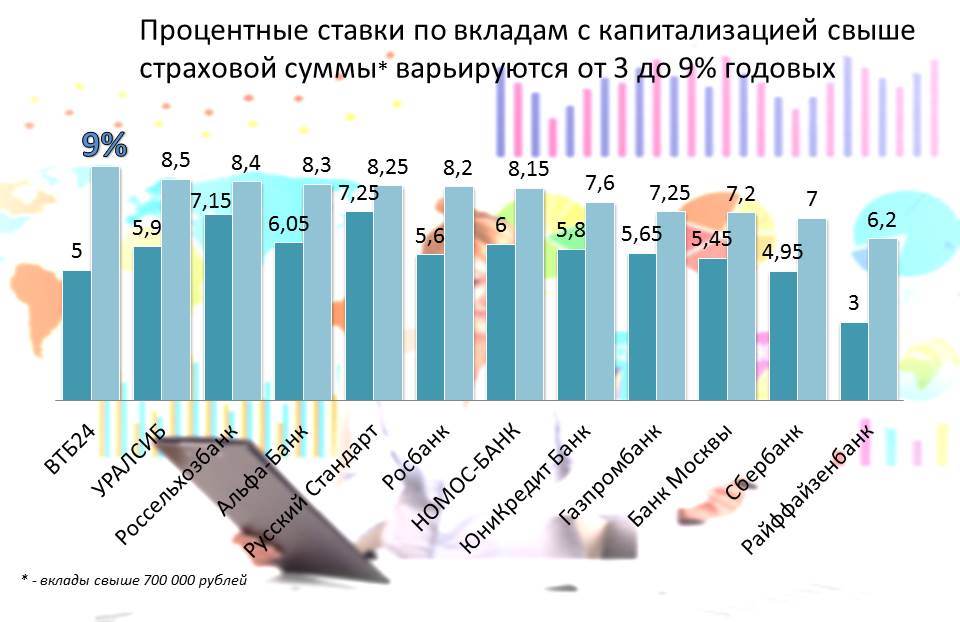

Валютные срочные вклады с капитализацией (сумма свыше 700 000 рублей)

Первое место этого рэнкинга занял уже описанный нами выше вклад НОМОС-БАНКА в долларах США «НОМОС-МАКСИМАЛЬНЫЙ». Для больших депозитов предусмотрена более высокая ставка – от 1,7% до 3,1% годовых.

Второе место занял также уже упомянутый вклад банка «Русский Стандарт» в долларах США под названием «Рантье». При суммах свыше 10 000 долларов США ставка по вкладу составит от 2% до 3 % годовых (если вы откроете вклад в интернет-банке, то можете рассчитывать на повышенную ставку уже при сумме вклада от 3 000 долларов США).

На третьем месте находится вклад НОМОС-БАНКА в евро «НОМОС-МАКСИМАЛЬНЫЙ» — при сумме вклада от 10 000 евро процентная ставка по вкладу составит 1,6-3 процента годовых.

Четвертое место занял Альфа-Банк с вкладом ««Премия» — регулярный доход» в долларах США. Минимальная сумма депозита составляет 500 долларов США, а открыть его можно на срок 92, 184, 276 дней, 1 год, 550 дней, 2 или 3 года. Соответственно, чем больше срок и сумма, тем выше ставка: от 0,85% до 2,6% годовых. Проценты начисляются ежемесячно и могут, по вашему решению, или капитализироваться во вклад, или выплачиваться на отдельный счет.

Депозит можно открыть и в офисе, и в интернет-банке, и – внимание – по телефону через кол-центр (такое мало у кого из банков есть).

Пятое место у НОМОС-БАНКА и его долларового вклада «НОМОС-НАКОПИТЕЛЬНЫЙ». При сумме депозита от 10 000 долларов США процентная ставка составит 1,3-2,55 процентов годовых при сроках на 3, 6 месяцев или 1 год. Проценты начисляются ежемесячно и могут либо капитализироваться во вклад, либо выплачиваться на отдельный счет. Пополнять вклад можно, но минимум – 200 долларов США.

Никанор Бабурин, специально для Банки Москвы

01 апреля 2014

Похожие статьи :